金融产品网络营销立规矩!严禁互联网平台为非法金融活动提供网络营销服务

人民银行网站2021年12月31日消息,人民银行会同工业和信息化部、银保监会、证监会、国家网信办、外汇局、知识产权局起草了《金融产品网络营销管理办法(征求意见稿)》,开始向社会公开征求意见。

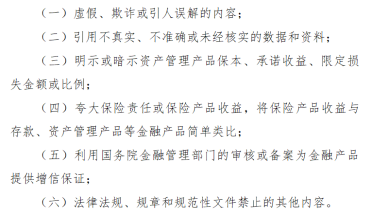

《办法》提出,任何机构和个人不得为非法金融活动提供网络营销服务,包括但不限于非法集资、非法发行证券、非法放贷、非法荐股荐基、虚拟货币交易、外汇按金交易等;不得为私募类资产管理产品、非公开发行证券等金融产品开展面向不特定对象的网络营销。

金融产品网络营销行为亟待规范

对于金融机构、金融产品、第三方互联网平台、网络营销等,《办法》给出了明确定义。

金融机构,是指国务院金融管理部门依法批准设立的从事金融业务的机构。

金融产品,是指金融机构设计、开发、销售的产品和服务,包括但不限于存款、贷款、资产管理产品、保险、支付、贵金属等。

第三方互联网平台,是指非金融机构自营的,为金融机构开展网络营销提供网络空间经营场所、信息交互、交易撮合等服务的网站、移动互联网应用程序、小程序、自媒体等互联网媒介。

网络营销,是指通过互联网平台对金融产品进行商业性宣传推介的活动,包括但不限于展示介绍金融产品相关信息或金融机构业务品牌,为消费者购买金融产品提供转接渠道等。

随着数字经济的蓬勃发展,社会生产生活方式正由生产导向转变为需求导向,客户与数据资源成为数字经济时代实施垄断的重要凭借。

《办法》的起草说明称,部分互联网平台企业利用线上场景和触达客户的优势通过参控股金融机构或与金融机构合作开展金融业务,在金融产品营销方面存在一些违规问题,侵害金融消费者权益,排斥和限制公平竞争,亟需制定政策制度规范金融产品网络营销行为。

起草说明指出,互联网平台与金融机构合作开展金融业务,主要是提供金融产品营销和客户个人信用信息两方面服务,新出台的《征信业务管理办法》已将个人信用信息服务纳入监管范围,目前需要进一步对网络营销加强监管,完成制度拼图。

任何机构和个人不得为

非法金融活动提供网络营销服务

《办法》聚焦非法金融产品营销、虚假和误导宣传、违背社会公序良俗、适当性管理缺失、不正当竞争等五方面突出问题,注重发挥各管理部门的工作合力,与现有监管制度有效衔接,从基本原则和资质要求、内容和行为规范、合作行为管理、监管措施和法律责任等方面提出三十四条具体要求。

《办法》明确,任何机构和个人不得为非法金融活动提供网络营销服务,包括但不限于非法集资、非法发行证券、非法放贷、非法荐股荐基、虚拟货币交易、外汇按金交易等;不得为私募类资产管理产品、非公开发行证券等金融产品开展面向不特定对象的网络营销。

在营销宣传内容规范方面,《办法》要求,金融机构应当对网络营销宣传内容的合法合规性负责,建立内容审核机制,落实金融消费者权益保护有关要求,有关审核材料应当存档备查。

第三方互联网平台应当使用经金融机构审核确定的网络营销宣传内容对金融产品进行宣传推介,不得擅自变更营销宣传内容。

金融机构从业人员通过直播、自媒体账号、互联网群组等新型网络渠道宣传推介金融产品的,口径应与金融机构审核的网络营销宣传内容保持一致。

与此同时,《办法》强调网络营销宣传不得含有以下内容:

来源:中国人民银行

《办法》还强调,加强对营销合作行为的管理。明确金融机构与合作互联网平台企业的业务边界和管理责任划分。要求金融机构作为业务主体承担对营销合作行为的管理责任,与合作互联网平台企业签订书面协议,建立合作互联网平台企业准入和退出管理机制。要求互联网平台企业按照合同约定开展营销活动,不得介入或变相介入金融产品的销售业务环节,同时要加强对入驻金融机构的管理,不得与金融机构产生品牌混同,不得违规在网站、APP名称和商标中使用金融类字样。