中国短视频行业发展历程及竞争格局分析

一、国内短视频行业发展历程

国内短视频类目从2011年快手上线起步发展至今,主要经历了蓄势期、爆发期、转型期、沉淀期四个阶段,自4G网络开始普及后便实现高速发展,并诞生了抖音、快手等数亿用户量级的平台,在互联网时代建立起了强大的影响力。目前中国短视频行业发展进入沉淀期,头部平台规模优势显著,行业竞争格局逐渐分明。

图表1 2011年至今中国短视频发展历程

资料来源:公开资料整理

二、国内短视频行业市场规模

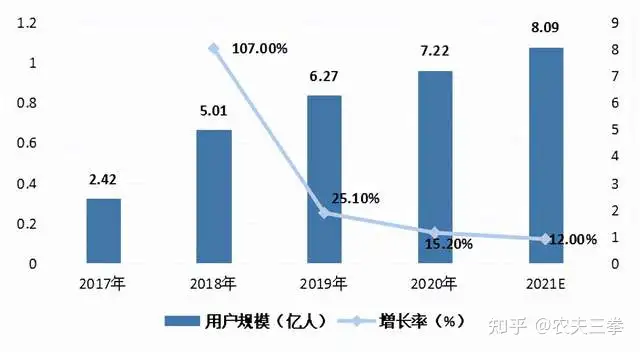

1.用户规模

中国互联网络信息中心(CNNIC)在京发布《中国互联网网络发展状况统计报告》。数据显示,截止2020年12月,我国网络短视频用户规模达7.22亿人,2021年短视频用户规模预计达到8.09亿人,用户规模增长势头明显,市场仍将进一步发展。

图表2 2017-2021年中国短视频用户规模及预测

2.市场规模

随着4G时代移动流量价格下降、5G通讯进一步普及、人工智能和大数据技术发展将会为短视频平台提供新的支持,加上国家加强对行业的监管,平台对短视频发布内容加强审核力度。综合来看,短视频行业发展潜力巨大。

据数据显示,2019年中国短视频市场规模达828.2亿元,同比增长608.5%,2020年短视频市场规模为1408.3亿元,同比增长速率仍保持在70%,预测2020-2022年短视频市场规模将以较快的增长速度增长,2025年中国短视频行业市场规模将有望接近6000亿元,短视频市场发展前景可观。

图表3 2017-2025E年中国短视频行业市场规模及预测

资料来源:公开资料整理

三、中国短视频行业竞争格局

从竞争格局来看,随着短视频行业进入成熟稳定的发展时期,行业两超多强的竞争格局基本稳定。截止2020年短视频两大巨头抖音和快手的月活跃用户分别为4.38亿和2.74亿。

1.各大派系相继竞争

近年来,我国各大互联网巨头纷纷入局视频行业,目前我国短视频行业竞争派系中国短视频平台主要有:抖音短视频、快手、西瓜视频、快手极速版、微视、抖音极速版、抖音火山版、好看视频、爱奇艺随刻、刷宝、优喱视频等。其中最火的视频平台是抖音和快手。

图表4 中国视频行业不同派系竞争情况

资料来源:前瞻产业研究院整理

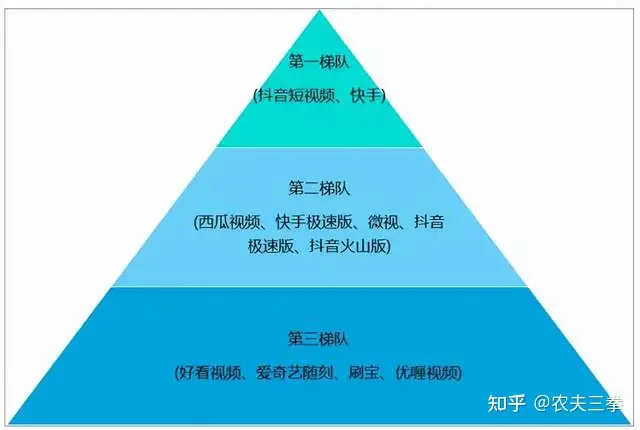

2.抖音、快手稳居第一梯队

我国短视频行业派系众多,但企业市场格局相对稳定。位于第一梯队的是抖音和快手,两者活跃用户规模约占整体的56.7%;西瓜视频、微视等位于第二梯队,活跃用户规模约占整体的24.9%。瀚腾咨询分析师认为,虽然短视频领域平台众多,但抖音及快手作为头部平台的优势明显,两大平台拥有庞大的用户基础,同时在内容丰富性、商业化探索方面也处于行业前列。

图表5 2020年中国短视频平台梯队分布

资料来源:前瞻产业研究院整理

3.抖音领先于快手发展

据前瞻产业研究所数据显示,2020年6月,抖音月活跃用户数达到51336万人,快手月活跃用户数达到42975万人;两者用户活跃率分别为57.5%和50%。

在月人均使用时长上,抖音月人均使用时长达到1569.5分钟,快手则为1162.6分钟;两者活跃用户7日留存率均在80%以上;卸载率均低于10%。整体上看,抖音领先于快手。

图表6 抖音短视频vs快手运营情况对比分析

资料来源:前瞻产业研究院整理

四、中国短视频行业产业链概况

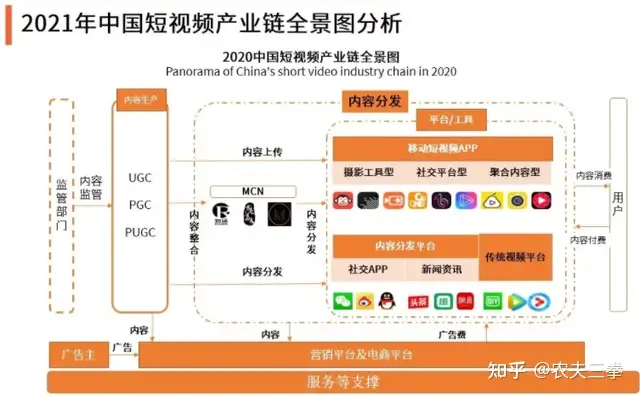

1.短视频行业产业链

短视频行业产业链,其产业链主要包括内容生产、内容发布和最终用户端。其中内容生产制作主要来自于UGC(用户生产内容)、PGC(网红经济公司、专业视频制作公司)和PUGC(专业用户生产内容或专家生产内容,将UGC+PGC相结合的内容生产模式。)从内容分发来看:内容分发视频平台分为两大类,一是以抖音、西瓜视频等为例的独立短视频平台,二是综合的短视频平台,其主要由分为三小类:资讯平台、社交平台以及传统视频平台。此外,产业链参与其中的还有监管部门、MCN、品牌方等。

图表7 中国短视频产业链全景

资料来源:公开资料整理

2.内容生产方面

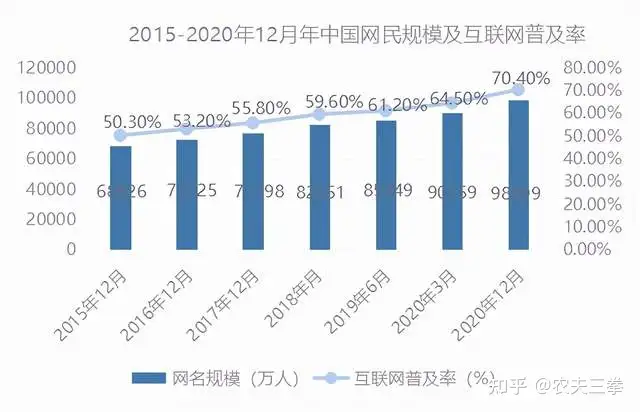

目前,短视频内容生产者规模庞大,其内容呈现多元化。其内容呈现多元化。从生产者规模来看,近年来,随着我国互联网行业的不断发展,网民规模不断扩大,为短视频行业生产奠定了基础。据(CNNIC)发布第47次《中国互联网络发展状况统计报告》数据显示:截至2020年12月,我国网民规模达9.89亿,互联网普及率达70.4%;我国手机网民规模为9.86亿,较2020年3月新增手机网民8885万。

图表8 2015-2020年12月中国网民规模及互联网普及率

资料来源:中国互联网络发展状况统计报告

截至2020年12月,我国手机网民规模为9.86亿,较2020年3月新增手机网民8885万,网民中使用手机上网的比例为99.7%。

图表9 2015-2020年12月中国手机网民规模及占比统计情况

资料来源:中国互联网络发展状况统计报告

从内容来看,短视频行业生产内容呈现多元化。首先是大量普通网民处于娱乐心态自制内容,目前短视频平台人员呈金字塔形状,其中普通用户数量处在数量最庞大的低端;其次短视频行业近年来进入内容创业黄金期;最后由于纸质媒体受到新媒体冲击,随着专业人士加入,势必带来高质量内容的生产,实现内容为王的变现可能。

3.内容整合方面

内容整合方面,MCN商业模式(是一种多频道网络的产品形态,是一种新的网红经济运作模式。这种模式将不同类型和内容的PGC(专业生产内容)联合起来,在资本的有力支持下,保障内容的持续输出,从而最终实现商业的稳定变现)举起,实现多方主体的高效沟通。

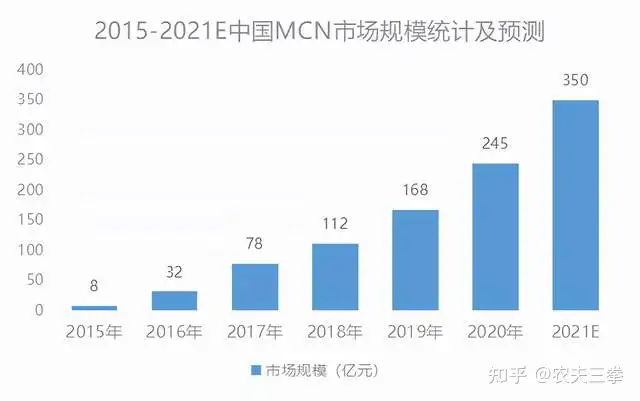

MCN行业规模由于广告变现模式的成熟在2016年迎来爆发式增长,此后由于电商变现模式的出现,2017年行业规模持续快速增长。目前,MCN市场规模已经达百亿级,未来随着变现模式的增加,MCN行业规模将持续增长。2020年我国MCN市场规模达到245亿元。预计到2021年中国MCN市场规模将超过350亿元。

图表10 2015-2021E中国MCN市场规模统计及预测

资料来源:公开资料整理

4.内容发布平台方面

内容发布平台方面,各类平台积极布局短视频。从现阶段的短视频应用发展来看,短视频平台可分为独立平台和综合平台。独立平台是基于移动互联网时代下诞生的以短视频内容、功能和服务为核心定位的平台,专注于短视频行业,通常以移动端APP为主。综合平台指嵌入短视频内容、功能和服务,但核心定位不是短视频的其他平台,包括新闻资讯平台、社交平台、传统视频网站。除了独立短视频平台外,越来越多的综合性平台也开始布局短视频。

五、中国短视频行业的痛点及未来发展建议

1.我国短视频行业存在的痛点分析

优质原创内容匮乏

当前,普通网民依然是短视频内容的主要制作者和传播者。普通网民由于视频制作水平、审美趣味以及拍摄设备等方面的高低差异,导致他们所制作的短视频内容在品质上参差不齐,高品质的原创内容明显不足,优质原创内容匮乏,而专业化的PGC内容生产又未能全面跟进,所以优质短视频数量还远远不能满足市场需求。

变现方式单一、盈利能力不足

目前国内短视频行业的盈利模式还十分单一,主要依赖于通过导出网络流量,从而赚取一定的广告费。用户还没有养成付费观看的习惯,再加上短视频市场竞争激烈,注意力资源相对有限,这就必然导致短视频制作者为赢得点击率,在内容创作方面比较偏重于迎合大众的审美趣味,大量浅层次的感官刺激或者低俗的癫狂式夸张表演充斥其中。变现方式单一、盈利能力不足也成为短视频领域的隐忧。

运营、监管环节薄弱

新媒体信息传播中普遍存在着把关人作用缺失这一通病。新媒体时代的短视频传播也存在同样的问题,监管不到位导致短视频从生产到发布等环节都缺乏有效的控制与监管,一些短视频平台充斥着色情、暴力等低俗内容,有的甚至把这些内容作为吸引眼球的卖点。短视频的迅速发展和网红经济的出现,大多数短视频平台依靠超高的点击率来获取流量以达到盈利的目的,而短视频制作者也在巨大流量的诱惑下,以低俗、恶趣味的视频内容为噱头,迎合广大观众的好奇心,从而一些不道德的行为和危险的动作一度成为短视频的素材来源。短视频平台运营、监管环节所存在的漏洞与不足助长了这些不良内容的生长与传播,优质短视频的生存空间反而被挤压,这非常不利于整个行业的良性发展。此外,知识产权争议也是短视频平台监管不足导致的一大诟病。一些优质的短视频未经原创者授权,被他人随意搬用或加工。这些行为严重损害了用户开展原创内容创作的积极性,久而久之必然会影响到短视频平台的健康发展。

好啦!今天小编的分享就结束了,相信大家在学完了上述内容的时候,应该对抖音对标账号有了更深入的了解,但是在探索抖音的过程中,上面这些内容是远远不够的这里小编整理了60G的抖音运营的以及视频剪辑的资料,想要的可以私信小编免费分享给大家噢~